NUMERO 239 - SETTEMBRE / OTTOBRE 2017

15

IL COMMERCIALISTA VENETO

Alessandro Solidoro

MICHELE FIORESE

Ordine di Treviso

La componente tributaria della pressione

fiscale: un'analisi empirica

NORME E TRIBUTI

I

n tutto il mondo i cittadini, l’amministrazione pubblica e i decisori

politici sono sempre più consapevoli del fatto che per il buon fun-

zionamento della società sono necessari sistemi di tassazione ben

sviluppati, efficaci ed equilibrati.

In quest’ottica è ormai generalmente accettata l’idea che “il carico

fiscale sulle imprese ha un impatto diretto sugli investimenti e la crescita”

e che a tale riguardo sono importanti tanto le aliquote fiscali effettive,

quanto l’efficienza dell’amministrazione fiscale

1

.

Riguardo alle aliquote fiscali effettive, la “sostenibilità” del prelievo fisca-

le, secondo principi ampiamente condivisi e che fanno parte delle “Carte

fondamentali” dei principali sistemi statali e sovrastatali, si misura dal suo

incidere sul reddito corrente ed accumulato in misura tale da non pregiudi-

care l’integrità patrimoniale dei soggetti incisi e dai suoi effetti espansivi o

non recessivi sulle attività economiche

2

.

Sulle aliquote fiscali effettive, quale punto di riferimento viene generalmen-

te considerato il “total tax rate (% of profit)” che la World Bank calcola per

i diversi Stati e indica nei rapporti annuali denominati “Doing Business”.

L’ultimo rapporto dellaWorld Bank, pubblicato nel 2017, indica per il 2015

un “total tax rate” del 62,0% in Italia, del 48,9% in Germania, del 38,1% in

Finlandia, del 62,8% in Francia, del 40,04% in Olanda, del 39,5% in Norve-

gia, del 49,1% in Svezia (2014: 64,8% in Italia, 48,8% in Germania, 37,9% in

Finlandia, 62.7% in Francia, 41,0% in Olanda, 39,5% in Norvegia, 49,1% in

Svezia; 2013: 65,4% in Italia, 48,8% inGermania, 40,0% in Finlandia, 66,6%

in Francia, 39,0% in Olanda, 40,7% in Norvegia, 49,4% in Svezia).

Il “total tax rate” calcolato dalla World Bank si riferisce alle società con

personalità giuridica, che svolgono attività commerciali o industriali, di

dimensione medio-grande (più di 60 addetti) e include, oltre alle imposte

sui redditi delle società, i contributi previdenziali, le imposte sui salari, le

tasse sui rifiuti, sugli automezzi e sulle strade, le tasse sulla proprietà e di

ogni altra tassa o tariffa minore, oltre al costo per gli adempimenti ammini-

strativi richiesti per l’amministrazione degli obblighi fiscali e delle domande

di rimborso

3

.

Al di là del valore segnaletico delle differenze di “total tax rate” tra gli Stati e

della evoluzione dell’indice nel tempo (cfr. Tabella I), l’indice della World

Bank non fornisce una rappresentazione specifica della componente tributa-

ria della “pressione fiscale” costituita dalle imposte sui redditi delle imprese.

Per scomporre il fenomeno nei suoi elementi fondamentali, la commissione

di studio sulla fiscalità nazionale e internazionale dell’ordine dei dottori

commercialisti ed esperti contabili di Treviso, con la presidenza del Prof.

Antonio Viotto, ha svolto un’indagine empirica sull’incidenza delle “Impo-

ste sul reddito di esercizio” che risultano dai bilanci delle società di capitali,

contenute nella voce 20 del conto economico (IRES ed IRAP correnti, diffe-

rite e anticipate), sul “Risultato prima delle imposte” (c.d. corporate tax rate).

La ricerca

4

ha utilizzato le informazioni contenute nella banca dati “A.I.D.A.”

di Bureau van Dijk, analizzate, per una panoramica italiana, nella numerosità

delle società di capitali, nei valori dei loro ricavi e delle loro imposte sul

reddito, suddivisi per Regioni. Per la Regione Veneto le stesse grandezze

sono state scomposte per Province.

Il

corporate tax rate

(di seguito, per brevità,

c.t.r.

) è stato calcolato per le

sole società della provincia di Treviso, suddivise per gruppi dimensionali

basati sui ricavi di vendita.

All’interno di ciascun gruppo dimensionale sono stati calcolati il

c.t.r.

me-

diano e la sua distribuzione per quartili, negli anni 2013, 2014 e 2015.

Sono state escluse anche le società che applicavano i principi contabili

internazionali, per le quali il reddito imponibile, a differenza degli altri sog-

getti, è determinato con la “derivazione rafforzata” prevista dall’ultimo pe-

riodo dell’articolo 83 del D.P.R. 917/1986. Il c.t.r. di tali società è stato calco-

lato solo per l’anno 2015.

La misura del

c.t.r.

., la sua distribuzione nelle diverse classi dimensionali e

il suo andamento nel triennio, nella Provincia di Treviso (riassunti nella

Tabella II), mostrano che: nel periodo 2013-2015 il c.t.r. mediano si è forte-

mente ridotto per tutte le classi dimensionali, con una riduzione media

ponderata dell’8,89%; nel 2015 le società con ricavi superiori a 10 milioni di

Euro (che rappresentano il 78,7% dei ricavi aggregati delle società di capi-

tali della Provincia) mostrano un

c.t.r.

mediano del 35%, rispetto a quello

del 44%del 2013; il c.t.r. mediano delle società

Ias adopter

, però, è del 27%.

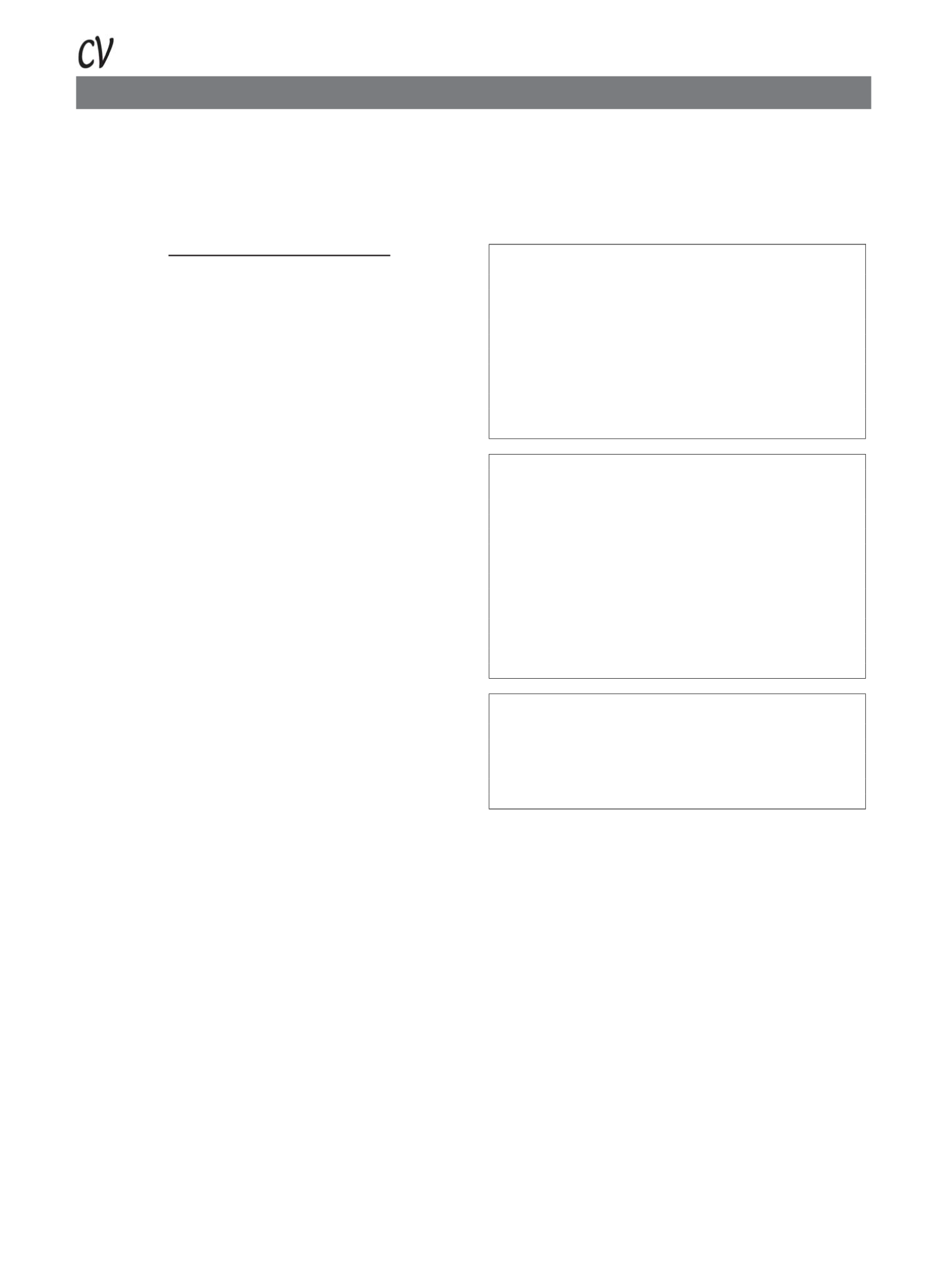

Tabella I

World Bank Total Tax Rate (

Doing Business

Reports)

2013

2014

2015 var. 15-13

Italy

65,40% 64,80% 62,00% -3,40%

Germany

48,80% 48,80% 48,90% 0,10%

Finland

40,00% 37,90% 38,10% -1,90%

France

66,60% 62,70% 62,80% -3,80%

The Netherlands

39,00% 41,00% 40,04% 1,04%

Norway

40,70% 39,50% 39,50% -1,20%

Sweden

49,40% 49,10% 49,10% -0,30%

Tabella II

Tax rate mediano delle società di capitali nella Provincia di Treviso

*

* solo società con reddito ante-imposte positivo

2013

2014

2015 var. 15-13

Ricavi fino a 250k€

36,00% 35,00% 34,00% -2,00%

Ricavi tra 250 e 500k€

48,00% 45,00% 39,00% -9,00%

Ricavi tra 500 e 1.000k€

50,00% 48,00% 40,00% -10,00%

Ricavi tra 1.000 e 5.000k€

53,00% 49,00% 46,00% -7,00%

Ricavi tra 5.000 e 10.000k€

48,00% 44,00% 37,00% -11,00%

Ricavi oltre 10.000k€

44,00% 42,00% 35,00% -9,00%

Media ponderata

*

45,34% 42,99% 36,45% -8,89%

Società

IAS adopter

27,00%

* rispetto ai ricavi di ciascun gruppo nel 2015

Tabella III

Ricavi delle vendite delle soc. di capitali nella Provincia di Treviso*

* tutte le società con sede nella Provincia

2013

2014

2015 var. 15-13

Ricavi aggregati

39.561.308

51.620.650

56.256.980

16.695.672

Variazione percentuale

30,48% 8,98% 42,20%

SEGUE A PAGINA 16

1

Così World Bank,

Doing Business 2017

, pag. 35.

2

Tra gli studi giuridici più recenti, si segnalano quelli di G. Moschetti,

Il principio di proporzionalità come “giusta misura” del potere nel diritto tributario

, CEDAM, 2017 e

di M. Poggioli,

Indicatori di forza economica e prelievo confiscatorio

, CEDAM, 2012.

3

"Doing Business records the taxes and mandatory contributions that a medium- size company must pay in a given year as well as measures of the administrative burden of paying

taxes and contributions and complying with postfiling procedures (...)Taxes and contributions measured include the profit or corporate income tax, social contributions and labor

taxes paid by the employer, property taxes, property transfer taxes, dividend tax, capital gains tax, financial transactions tax, waste collection taxes, vehicle and road taxes,

and any other small taxes or fees”, WB,

Doing Business 2017

,pag. 142.

V. anche alle pagg. 143-144 le “

Assumptions about the business

”, che circoscrivono l’analisi a determinate categorie di contribuenti e alla pagg. 144-145 le “

Assumptions about

taxes and contributions

”, che chiariscono come viene misurato il “total tax rate”.

4

Che è consultabile su