12

NUMERO 235 - GENNAIO / FEBBRAIO 2017

IL COMMERCIALISTA VENETO

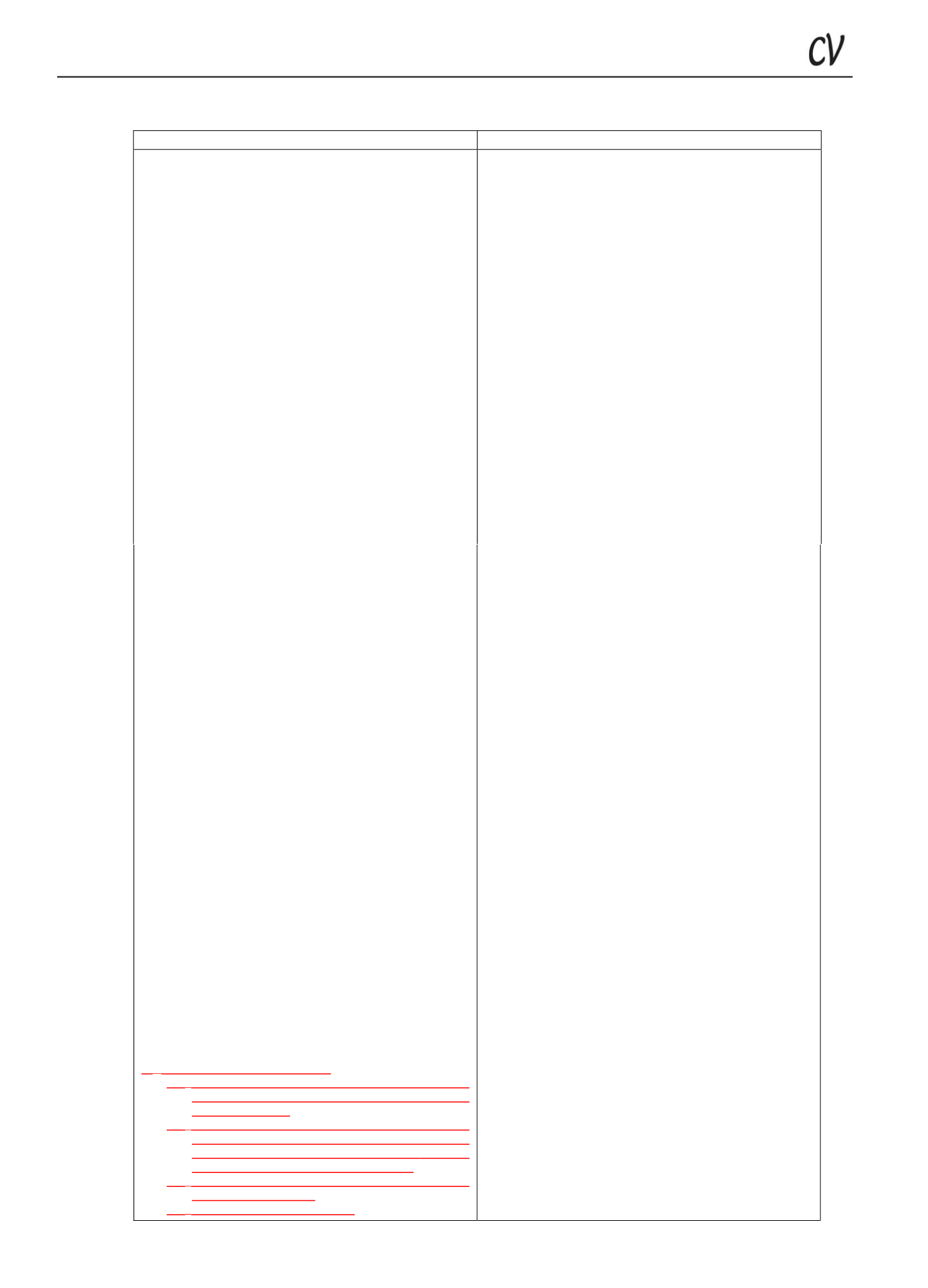

Art. 2425 – Contenuto del Conto Economico

Bilanci al 31/12/2015

Bilanci post D.Lgs. 139/2015

A)

Valore della produzione:

1)

ricavi delle vendite e delle prestazioni;

2)

variazione delle rimanenze dei prodotti in corso

di lavorazione, semilavorati e finiti;

3)

variazione dei lavori in corso su ordinazione;

4)

incrementi di immobilizzazioni per lavori interni;

5)

altri ricavi e proventi, con separata indicazione

dei contributi in conto esercizio.

B)

Costi della produzione:

6)

per materie prime, sussidiarie, di consumo e di

merci;

7)

per servizi;

8)

per godimento di beni di terzi;

9)

per il personale:

a)

salari e stipendi;

b)

oneri sociali;

c)

trattamento di fine rapporto;

d)

trattamento di quiescenza e simili;

e)

altri costi;

10)

ammortamenti e svalutazioni:

a)

ammortamento delle immobilizzazioni

immateriali;

b)

ammortamento delle immobilizzazioni materiali;

c)

altre svalutazioni delle immobilizzazioni;

d)

svalutazioni dei crediti compresi nell’attivo

circolante e delle disponibilità liquide;

A)

Valore della produzione:

1)

ricavi delle vendite e delle prestazioni;

2)

variazione delle rimanenze dei prodotti in corso

di lavorazione, semilavorati e finiti;

3)

variazione dei lavori in corso su ordinazione;

4)

incrementi di immobilizzazioni per lavori interni;

5)

altri ricavi e proventi, con separata indicazione

dei contributi in conto esercizio.

B)

Costi della produzione:

6)

per materie prime, sussidiarie, di consumo e di

merci;

7)

per servizi;

8)

per godimento di beni di terzi;

9)

per il personale:

a)

salari e stipendi;

b)

oneri sociali;

c)

trattamento di fine rapporto;

d)

trattamento di quiescenza e simili;

e)

altri costi;

10)

ammortamenti e svalutazioni:

a)

ammortamento delle immobilizzazioni

immateriali;

b)

ammortamento delle immobilizzazioni materiali;

c)

altre svalutazioni delle immobilizzazioni;

d)

svalutazioni dei crediti compresi nell’attivo

circolante e delle disponibilità liquide;

11)

variazioni delle rimanenze di materie prime,

sussidiarie, di consumo e merci;

12)

accantonamenti per rischi;

13)

altri accantonamenti;

14)

oneri diversi di gestione.

C)

Proventi e oneri finanziari:

15)

proventi da partecipazioni, con separata

indicazione di quelli relativi ad imprese

controllate e collegate;

16)

altri proventi finanziari:

a)

da crediti iscritti nelle immobilizzazioni, con

separata indicazione di quelli da imprese

controllate e collegate e di quelli da controllanti;

b)

da titoli iscritti nelle immobilizzazioni che non

costituiscono partecipazioni;

c)

da titoli iscritti nell’attivo circolante che non

costituiscono partecipazioni;

d)

proventi diversi dai precedenti, con separata

indicazione di quelli da imprese controllate e

collegate e di quelli da controllanti;

17)

interessi e altri oneri finanziari, con separata

indicazione di quelli verso imprese controllate e

collegate e verso controllanti;

17 bis) utili e perdite su cambi.

D)

Rettifiche di valore di attività finanziarie:

18)

rivalutazioni:

a)

di partecipazioni;

b)

di

immobilizzazioni

finanziarie che non

costituiscono partecipazioni;

c)

di titoli iscritti all’attivo circolante che non

costituiscono partecipazioni;

19)

svalutazioni:

a)

di partecipazioni;

b)

di

immobilizzazioni

finanziarie che non

costituiscono partecipazioni;

c)

di titoli iscritti nell’attivo circolante che non

costituiscono partecipazioni.

E)

Proventi e oneri straordinari:

20)

proventi, con separata indicazione delle

plusvalenze da alienazione i cui ricavi non sono

iscrivibili al n. 5);

21)

oneri,

con separata indicazione delle

minusvalenze da alienazione, i cui effetti

contabili non sono iscrivibili al n. 14), e delle

imposte relative a esercizi precedenti;

22)

imposte sul reddito dell’esercizio, correnti,

differite e anticipate;

23)

utile (perdite) dell’esercizio.

11)

variazioni delle rimanenze di materie prime,

sussidiarie, di consumo e merci;

12)

accantonamenti per rischi;

13)

altri accantonamenti;

14)

oneri diversi di gestione.

C)

Proventi e oneri finanziari:

15)

proventi da partecipazioni, con separata

indicazione di quelli relativi ad imprese

controllate e collegate

e di quelli relativi a

controllanti e a imprese sottoposte al controllo

di queste ultime

;

16)

altri proventi finanziari:

a)

da crediti iscritti nelle immobilizzazioni, con

separata indicazione di quelli da imprese

controllate e collegate e di quelli da controllanti

e da imprese sottoposte al controllo di queste

ultime

;

b)

da titoli iscritti nelle immobilizzazioni che non

costituiscono partecipazioni;

c)

da titoli iscritti nell’attivo circolante che non

costituiscono partecipazioni;

d)

proventi diversi dai precedenti, con separata

indicazione di quelli da imprese controllate e

collegate e di quelli da controllanti

e da imprese

sottoposte al controllo di queste ultime

;

17)

interessi e altri oneri finanziari, con separata

indicazione di quelli verso imprese controllate e

collegate e verso controllanti;

17 bis) utili e perdite su cambi.

D)

Rettifiche di valore di attività

e passività

finanziarie:

18)

rivalutazioni:

a)

di partecipazioni;

b)

di

immobilizzazioni

finanziarie che non

costituiscono partecipazioni;

c)

di titoli iscritti all’attivo circolante che non

costituiscono partecipazioni;

d)

di strumenti finanziari derivati.

19)

svalutazioni:

a)

di partecipazioni;

b)

di

immobilizzazioni

finanziarie che non

costituiscono partecipazioni;

c)

di titoli iscritti nell’attivo circolante che non

costituiscono partecipazioni;

d)

di strumenti finanziari derivati.

20)

imposte sul reddito dell’esercizio, correnti,

differite e anticipate;

21)

utile (perdite) dell’esercizio.