NUMERO 235 - GENNAIO / FEBBRAIO 2017

15

IL COMMERCIALISTA VENETO

Alessandro Solidoro

MARCO ORLANDI

Ordine di Treviso

Il rendiconto finanziario:

nuovo documento obbligatorio

del bilancio d'esercizio

NORME E TRIBUTI

SEGUE A PAGINA 16

1.

Il rendiconto finanziario e l’analisi per flussi: scopi e finalità

Il D.Lgs. n. 139/2015, di recepimento della Direttiva UE n. 34/2013, ha intro-

dotto l’obbligo del rendiconto finanziario per le imprese che redigono il

bilancio in forma ordinaria; l’articolo di riferimento del codice civile è rap-

presentato dall’art. 2425-

ter

. È previsto l’esonero dalla redazione del rendi-

conto finanziario per le società che redigono il bilancio in forma abbreviata

e per lemicro-imprese (ai sensi degli artt. 2435-bis, comma 2, e 2435-

ter

c.c.).

Il rendiconto finanziario è un documento di sintesi che mette in collega-

mento le variazioni intervenute, nel corso dell’esercizio, nella situazione

patrimoniale ed economica, con le variazioni finanziarie.

I fabbisogni finanziari derivano dalle operazioni collegate alla gestione

caratteristica, all’attività di investimento e all’attività di finanziamento.

L’equilibrio finanziario aziendale deriva da una serie coordinata di fattori

che, combinati tra loro, consentono all’impresa di competere efficacemente

e di perdurare nel tempo, tramite una struttura finanziaria omogenea e bi-

lanciata, che mantenga nel tempo dei valori positivi del capitale circolante,

del margine di tesoreria e del margine di struttura.

Scopo del rendiconto finanziario è, più precisamente, quello di analizzare

l’andamento delle disponibilità liquide oppure, in una prospettiva visuale

più ampia, del capitale circolante netto, con le relative movimentazioni.

Il rendiconto finanziario ricostruisce la dinamica finanziaria aziendale nel

corso dell’esercizio o di un determinato periodo, tramite un’analisi di tipo

quantitativo (o numerico) e qualitativo (natura e causa delle movimentazioni

finanziarie); tramite l’elaborazione di questo documento contabile si è in

grado, di conseguenza, di valutare sotto il profilo dinamico la situazione

finanziaria dell’impresa nell’esercizio di riferimento e negli esercizi succes-

sivi e la sua capacità di mantenere un equilibrio duraturo tra fonti e impie-

ghi al fine di evitare crisi di illiquidità.

Si tratta, conseguentemente, di un valido strumento di gestione e controllo

della tesoreria aziendale, sotto il profilo non solo consuntivo ma anche

preventivo, utile per valutare e garantire la solvibilità aziendale, sia nel

breve che nel medio lungo periodo, e il costante equilibrio tra fonti e

fabbisogni.

L’analisi dei flussi di capitale circolante netto (o del

net working capital

flow

) consente, invece, di ottenere una valutazione più ampia e completa

della dinamica finanziaria aziendale rispetto ai flussi di cassa (o del

cash

flow

), in quanto è correlata, non solo alle disponibilità liquide, ma anche

alle attività correnti e alle passività a breve, o correnti (cioè che si trasfor-

meranno in liquidità, in entrata, se attività, e in uscita, se passività, entro i

dodici mesi successivi).

Secondo il

principio OIC 10

il rendiconto finanziario, che include tutti i

flussi finanziari in uscita e in entrata delle disponibilità liquide avvenute

nell’esercizio, deve rappresentare i singoli movimenti finanziari ricompresi

in una delle seguenti categorie, nella sequenza sotto indicata:

a)

gestione reddituale

;

b)

attività di investimento

;

c)

attività di finanziamento

.

2. Il rendiconto finanziario delle variazioni dei flussi di cassa:

schema e struttura

Il rendiconto finanziario, in particolare, deve indicare:

-

le risorse finanziarie derivanti dalla

gestione reddituale

dell’eserci-

zio, che si ricava apportando all’utile netto o alla perdita d’esercizio tutte

quelle variazioni, o rettifiche, che non hanno comportato assorbimento o

creazione di liquidità o di risorse finanziarie;

-

le accensioni e i rimborsi di mutui, di prestiti obbligazionari, di

finanziamenti a medio lungo termine;

-

l’incremento e il decremento di debiti a breve verso banche;

-

gli esborsi e il realizzo derivante da operazioni di acquisto e di ven-

dita di immobilizzazioni materiali, immateriali e finanziarie;

-

l’esborso e il ricavato correlato ad operazioni di acquisizione o di

cessione di attività finanziarie non immobilizzate;

-

le variazioni di mezzi propri (o di capitale), escluse le compensazioni

e trasferimenti tra conti del patrimonio netto.

Secondo il principio

OIC 10

, le disponibilità liquide sono rappresentate dai

depositi bancari e postali, dagli assegni e dal denaro e valori in cassa. Le

disponibilità liquide comprendono anche depositi bancari e postali, asse-

gni e denaro e valori in cassa espressi in valuta estera.

In appendice l’

OIC 10

riporta due diversi schemi tipo di rendiconto finan-

ziario, dove nel primo prospetto si rappresentano i flussi di cassa partendo

dalla determinazione del flusso finanziario derivante dalla gestione reddituale

secondo il metodo indiretto, mentre nel secondo quest’ultimo flusso viene

determinato in base al metodo diretto.

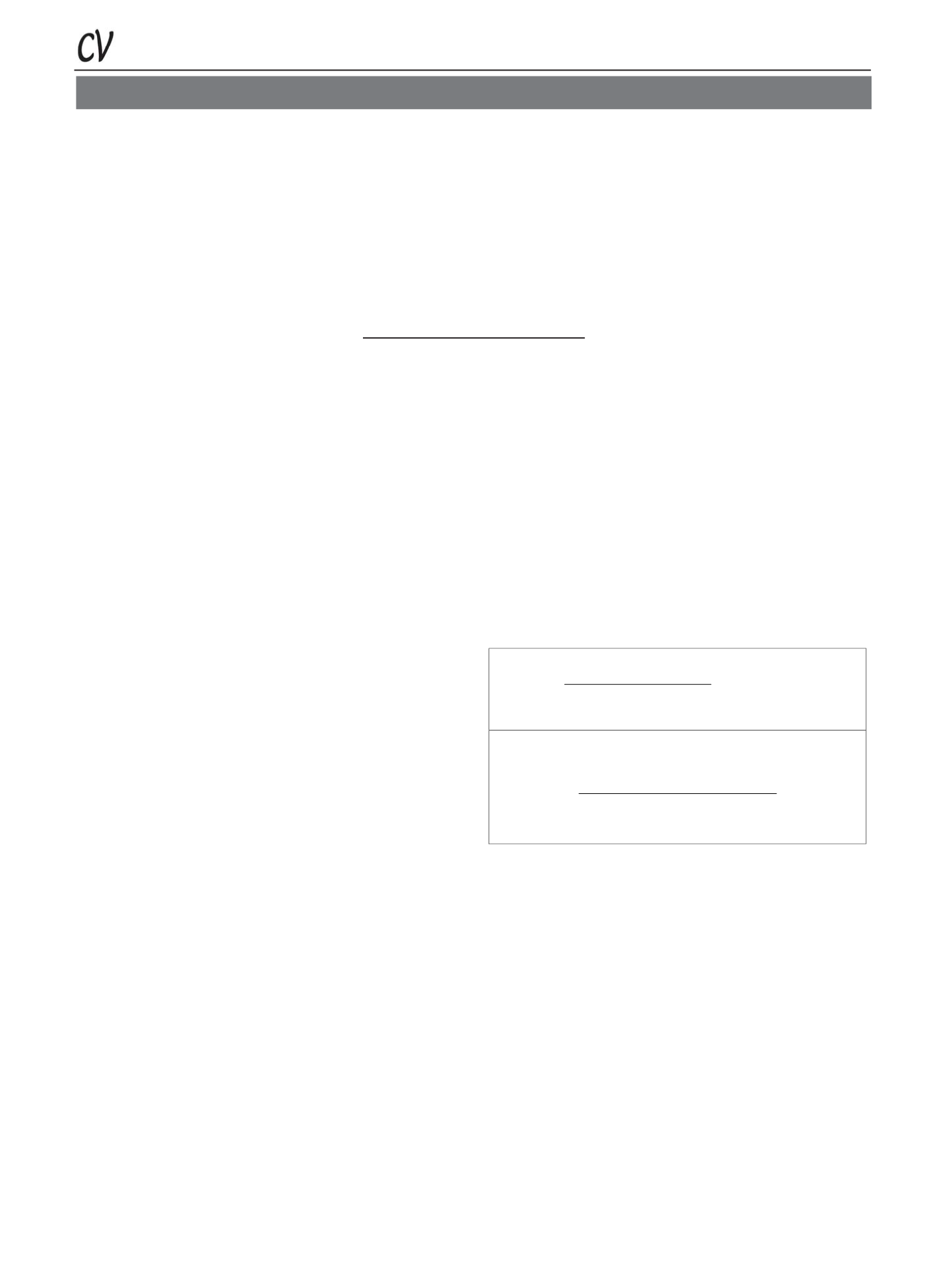

Nella tabella che segue si riporta, in breve sintesi, la metodologia di calcolo

del flusso connesso alla gestione reddituale in base al metodo diretto e al

metodo indiretto:

3. Il rendiconto finanziario delle variazioni di liquidità

secondo i principi OIC

ll principio OIC 10 disciplina

in modo organico il rendiconto finanziario;

secondo il suddetto documento si deve focalizzare l’indagine esclusiva-

mente sui flussi di cassa (o

cash flow

), ovverosia sulle disponibilità liqui-

de, e non sui flussi di capitale circolante netto.

I principi contabili nazionali si sono così sostanzialmente adeguati alle

disposizioni in materia dettate dai principi contabili internazionali IAS, più

precisamente

dallo IAS 7

, che individua quale valore di riferimento del-

l’analisi finanziaria della gestione aziendale le disponibilità liquide.

Incentrandosi solamente sui flussi di cassa, anziché sulle variazioni del

CCN, si tende a privilegiare, come metodo di analisi, l’emersione degli effet-

tivi movimenti monetari, eliminando nel prospetto degli usi e delle fonti del

rendiconto finanziario, le cosiddette stime di valori (come, ad es., le rima-

nenze di magazzino o la valutazione dei crediti), che costituiscono voci di

bilancio collegate alla determinazione economica per competenza del risul-

tato d’esercizio.

Il principio

OIC 10

, oltre a indicare due schemi tipo di rendiconto finanzia-

rio, già citati in precedenza, detta delle importanti linee guida, che si posso-

no così riassumere:

-

focalizzazione del rendiconto finanziario sulle variazioni delle di-

sponibilità liquide (cassa, c/c bancari, c/c postali);

-

individuazione delle risorse finanziarie derivanti dalla

gestione

Metodo diretto:

Ricavi monetari

– Costi monetari

=

Flusso finanziario generato

dalla gestione reddituale

Metodo indiretto:

Risultat economico d’esercizio

+ Costi non monetari (costi senza esborso disponibilità liquide)

– Ricavi non monetari (ricavi senza incasso di disp. liquide)

=

Flusso finanziario generato

dalla gestione reddituale