22

NUMERO 236 - MARZO / APRILE 2017

IL COMMERCIALISTA VENETO

PROFESSIONE

ANDREACECCHETTO

VALENTINADALMASO *

Ordine di Vicenza

Professionisti

ventipercento

:

dipendenti d'opera,

associati o imprenditori?

1. Introduzione

In un recente editoriale

1

il direttore dott. Filippo Carlin

parlava dell’

ottantapercento

riferendosi ai colleghi com-

mercialisti che svolgono la professione in maniera tra-

dizionale. Noi invece, in questa sede, ci rivolgeremo in

prima battuta al

ventipercento

, ossia ai giovani colle-

ghi che hanno meno di 40 anni

2

e questo perché scri-

viamo nell’ambito delle iniziative di una Unione Gio-

vani Commercialisti che tende a portare avanti attività

di tutela di tale fascia di età. Ma, più nello specifico, ci

rivolgeremo a una parte di loro (

cinquepercento

?), os-

sia a coloro che sentono la necessità di migliorare la

categoria attraverso contributi utili, in termini di idee

ed iniziative concrete. Non quindi ai colleghi che inve-

ce – come osserva il dott. Carlin – aspirano solamente

a

farsi invitare alla cena di gala

facendosi fare qual-

che foto come “

contentin”

(detto alla veneta). Raccol-

te le prime idee e i primi contributi nell’ambito del

ventipercento

, ci proponiamo di portare le tematiche

all’attenzione dell’intera categoria – lo faremo coin-

volgendo in ulteriori iniziative i colleghi più “navigati”

– perché, da giovani, è nostra intenzione proporre,

proporre e ancora proporre!

A ottobre l’Unione di Vicenza – con l’appoggio

dell’Odcec di Vicenza e de

Il Commercialista Veneto

–

organizzerà il suo terzo convegno speciale annuale

(gratuito e aperto anche ai colleghi fuori Vicenza) dedi-

cato all’accesso alla professione. Sarà un progetto in-

novativo perché il convegno non inizierà e finirà il 24

ottobre (sarebbe limitante per noi

cinquepercento

…):

avrà una fase precedente, fatta di interviste, articoli,

spunti e contributi in materia; avrà una fase successi-

va, con la divulgazione di formulari e ulteriore materia-

le in materia. E infatti, abbiamo “aperto” ufficialmente

il convegno a marzo con la pubblicazione dei primi

documenti sul nostro sito .

Concludiamo questa introduzione – poi proseguiremo

con due interventi su valutazione e organizzazione

degli studi professionali -

chiedendo al

ventipercento

:

colleghe e colleghi, dareste la vostra disponibilità

a rispondere a qualche domanda

finalizzata a crea-

re delle statistiche che divulgheremo in occasione del

convegno di ottobre? Tutto verrebbe gestito nel com-

pleto anonimato. Scriveteci:

!

I primi spunti in preparazione del convegno sono già

sul nostro sito

nella sezione “Even-

ti speciali annuali”

!

2. L’acquisto di uno studio professionale,

alcuni spunti sulla valutazione

**

Ho avuto modo di approfondire ulteriormente le

tematiche valutative che erano state sviluppate in que-

sta stessa rivista in un precedente contributo

3

grazie a

colloqui con altri colleghi e alla lettura di una interes-

sante guida della Fondazione dei Dottori Commercia-

listi e degli Esperti Contabili di Firenze

4

.

Vorrei, infatti, evidenziare sinteticamente alcune

criticità tipiche delle valutazioni degli studi professio-

nali, specie quando si utilizzano le metodologie dei

flussi (economici o finanziari).

- Esistenza o meno di un avviamento positivo og-

gettivo, legato allo studio e non al professionista

E’ infatti fondamentale capire se l’acquirente – come

evidenzia la guida citata – sta acquistando uno “stu-

dio-azienda” oppure sta stipulando un accordo per

agevolare il passaggio della clientela da un professioni-

sta ad un altro

5

. Il concetto è implicitamente contenu-

to nella formula valutativa dell’

Eva

: si crea valore solo

se i flussi generati dalla gestione caratteristica danno

copertura al costo del capitale impiegato, anche quello

figurativo (come il costo legato all’attività del profes-

sionista all’interno dello studio). Quante volte fissia-

mo, infatti, i prezzi dei nostri servizi senza considera-

re veramente il tempo da noi impiegato per la pratica

ma anche per la preventiva formazione relativa neces-

saria …

- Approccio

per cercare di “catturare” nella for-

mula valutativa la rischiosità legata alla perdita

della clientela

- Tralasciata l’ipotesi di prevedere

questa rischiosità nella determinazione del costo del

capitale, nel contributo del 2015 evidenziavo l’oppor-

tunità di procedere all’elaborazione di dati prospettici

(per la stima dei flussi) in ipotesi di continuità con la

clientela in essere (

worst-case

) o di sviluppo dello

studio (

best-case

). Attraverso, infatti, un’analisi per

scenari è possibile esaminare la variabilità del valore

dello studio al variare delle ipotesi legate alla tenuta

del fatturato (dividendo la clientela in fasce omoge-

nee). Attenzione però all’ipotesi in cui l’acquirente

dello studio sia già inserito nella struttura perché in

questo caso, ai fini della determinazione del prezzo di

acquisto, occorrerà determinare prima l’impatto

valutativo della figura del giovane all’interno dello studio

(il

valore del giovane professionista

evidenziato nel con-

tributo sopra citato). Nella guida dei colleghi di Firenze,

invece, si opta per un differente approccio: rischiosità

riflessa sempre nei flussi, ma utilizzando un coefficiente

probabilistico di trasferibilità della clientela.

Seguendo tale approccio,

in primis

occorre suddivide-

re la clientela in

cluster

a seconda del grado di

fidelizzazione del cliente (alto o basso) e della tipologia

di attività professionale svolta (attività standardizza-

ta o specialistica).

Poi si quantifica il fatturato prospettico riconducibile ai

vari

cluster

lungo l’orizzonte temporale prescelto.

Si determinano quindi le percentuali di probabilità nel

trasferimento della clientela (

coefficienti di trasferibilità

),

come negli esempi della tabella più sotto.

Infine, si determinano i flussi da considerare per cia-

scun anno:

flussi

cluster

1 (fatturato stimato per quel determina-

to cliente x coefficiente di trasferibilità) + flussi

cluster

2 + … + flussi

cluster

n.

- Stima della vita utile delle relazioni della clien-

tela

– Già nel contributo del 2015 avevamo evidenziato

il rischio di perdita di clientela legato all’età dei clienti

trasferiti (il commercialista senior di 70-80 anni avrà

facilmente una clientela “senior” e l’acquirente si tro-

verà a dover “testare” il carattere delle nuove genera-

zioni che magari hanno un

feeling

differente con il

commercialista rispetto al padre (si tratta del

ciclo di

vita della clientela

citato anche nella guida di Firenze e

che può dipendere anche da altri fattori). Non è facile

stimare questo

retention rate

; si potrebbe esaminare il

fatturato storico dello studio negli ultimi anni per ve-

dere se, in ipotesi di precedenti passaggi generaziona-

li, lo studio è stato in grado di trattenere il rapporto

professionale con la società cliente. Anche qui, atten-

zione all’ipotesi in cui l’acquirente dello studio sia già

inserito nella struttura: la capacità di mantenimento

della clientela deve essere propria dello studio, non del

futuro acquirente.

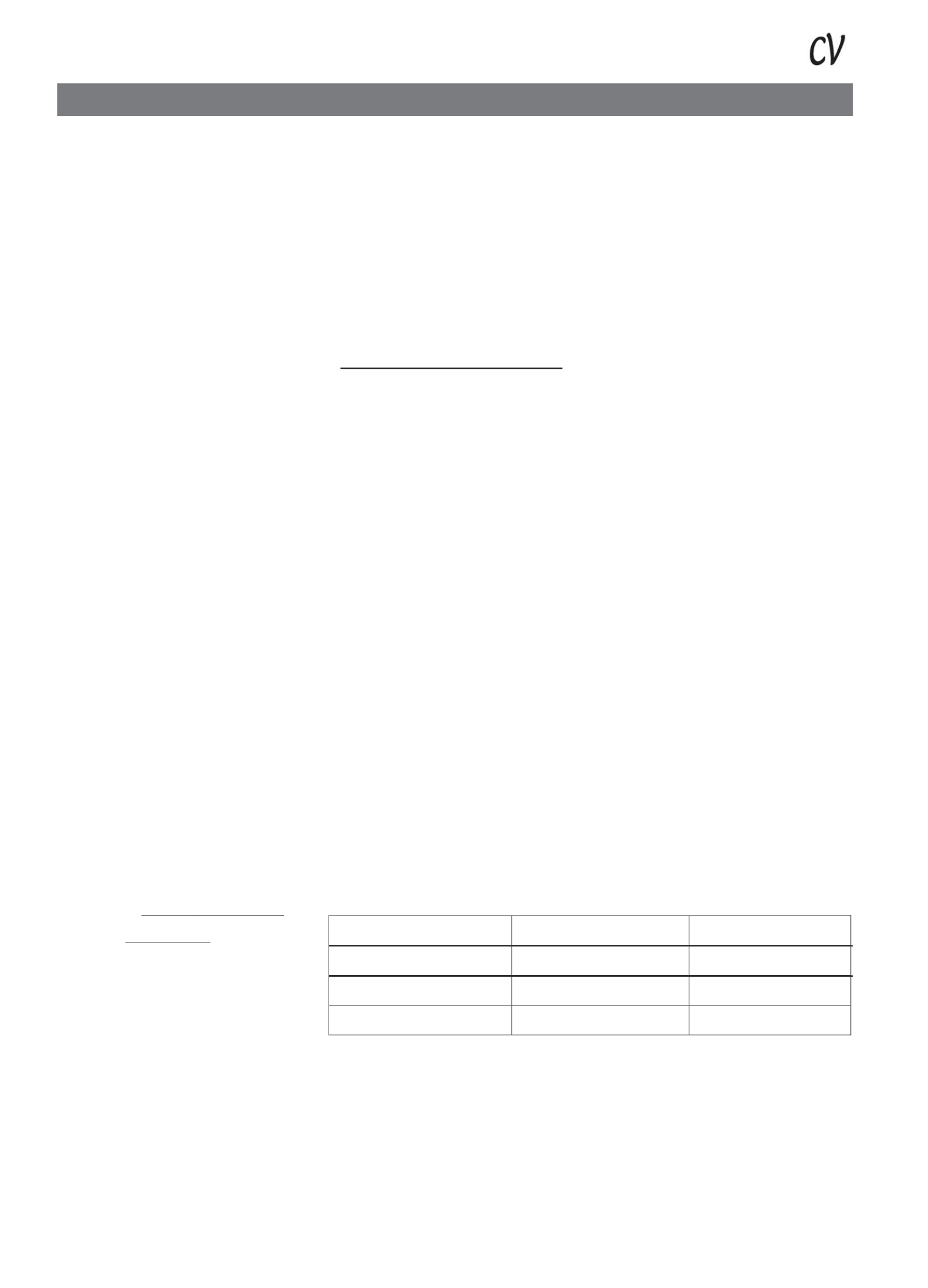

Cluster di clienti

Coefficiente di trasferibilità stimato

Esempi di attività professionali

oggetto del rapporto con il cliente

Attività altamente specialistica e alta

fidelizzazione della clientela

Coefficiente 0%

Consulenza

in contenzioso tributario

Attività mediamente standardizzata e a

media fidelizzazione della clientela

Coefficiente 50%

Consulenza nella redazione di

contrattualistica tipica e atipica

Attività standardizzata e bassa

fidelizzazione della clientela

Coefficiente 100%

Servizio di

tenuta contabilità

Fonte: libera rielaborazione tratta dalla

Guida operativa

, Centro Studi della Fondazione dei Dottori Commercialisti

ed Esperti Contabili di Firenze-Unione Giovani Dottori Commercialisti di Firenze, 2015.

SEGUE A PAGINA 23

* Rispettivamente Presidente e Segretario Ugdcec di Vicenza. Questi interventi sono realizzati nell’ambito delle iniziative per il Convegno Annuale Ugdcec Vicenza del 24

ottobre 2017 “Praticanti, neoabilitati e professionisti già avviati: dipendenti d’opera, associati o imprenditori? Cosa è preferibile per loro? Cosa è preferibile per lo studio?“ che

avrà come relatori i dott.ri Michele D’Agnolo (Studio D’Agnolo di Trieste), Alessandra Damiani (Studio Barbieri&Associati di Bologna) e Corrado Mandirola (MpO&Partners

di Milano).

1

Carlin F.,

Ottantapercento

, Il Commercialista Veneto, n. 233, settembre/ottobre 2016, pag. 1.

2

Percentuale tratta da AA.VV., Albo dei Dottori Commercialisti e degli Esperti Contabili. Rapporto 2016, CNDCEC-Fondazione Nazionale dei Commercialisti, 2016. Ad inizio

2016 nel Nord-est, infatti, gli iscritti under-40 sono il 19,80%. Tale percentuale varia chiaramente a seconda dell’Ordine - a Vicenza, per esempio, il dato si avvicina al 25%

evidenziando una maggiore incidenza dei giovani sul totale iscritti.

**Capitolo a cura di Cecchetto Andrea, Ordine di Vicenza.

3

Cecchetto A., Aspetti valutativi sulle operazioni di M&A relative ai giovani professionisti, Il Commercialista Veneto, n. 224, marzo/aprile 2015, pag. 18.

4

AA.VV.,

Guida operativa. Cessione, conferimento e scissione dello studio professionale: valutazione, aspetti fiscali e contabili

, Centro Studi della Fondazione dei Dottori

Commercialisti ed Esperti Contabili di Firenze-Unione Giovani Dottori Commercialisti di Firenze, 2015.

5

Si veda al riguardo anche Bini M.,

La valutazione di uno studio professionale a fini di conferimento ad una S.T.P.

, Le società, n. 5, Ipsoa, 2012, pag. 37.