8

NUMERO 230 - MARZO / APRILE 2016

IL COMMERCIALISTA VENETO

Novità in materia di dividendi paradisiaci

INTERNAZIONALE

SILVIABETTIOL

PraticanteOrdine di Treviso

Introduzione

Il D.Lgs. 147/2015 (decreto Internazionalizzazione) ha introdotto un correttivo

alla tassazione dei dividendi provenienti da paradisi fiscali nel caso in cui, sussistendo

l’esimente di cui all’art. 167, comma 5 lett.a), il socio controllante italiano riesca ad

evitare la tassazione per trasparenza in quanto è in grado di dimostrare che la

società estera svolge una effettiva attività commerciale.

La novella è rappresentata dall’eliminazione di un fenomeno distorsivo che interveniva

ogniqualvolta il Paese estero fosse caratterizzato da un livello impositivo non

tendente allo zero. La questione verrà illustrata nel presente intervento, sulla scorta

di qualche esempio.

Tassazione per trasparenza

Nel caso che segue, si ipotizzi una partecipazione di controllo pari al 100% detenuta

da una società di capitali italiana direttamente in una società localizzata in uno Stato

paradisiaco. Questa seconda società svolge un’attività commerciale e l’aliquota

nominale è pari al 12%

1

. Se non è stata verificata l’esimente lettera a) la tassazione

del reddito avviene per trasparenza così come segue:

La tassazione per trasparenza avviene ancora ex. art. 167 c. 1 ma grazie al c. 6 dello

stesso 167 è possibile lo scomputo dell’imposta pagata all’estero

2

.

A seguito della tassazione per trasparenza del reddito estero, il dividendo in entrata

è “esentasse”; ricordiamo però che per semplicità di analisi viene applicata

direttamente l’aliquota Ires sul reddito tassato per trasparenza senza effettuare le

richieste variazioni in aumento o diminuzione come da normativa fiscale italiana.

Disapplicazione della tassazione per trasparenza: vecchio regime

Nel caso che segue si ipotizzi ancora una partecipazione di controllo pari al 100%

detenuta da una società italiana in una società localizzata in un paradiso fiscale.

Si ipotizzi ancora una tassazione nel Paese estero pari al 12% ma si escluda

l’applicazione della tassazione per trasparenza.

Ciò avviene nel caso in cui il contribuente avendo effettuato interpello, invocando

l’esimente a), abbia ottenuto esito favorevole, oppure, a prescindere dall’interpello,

il contribuente intenda comunque verificata l’esimente a) relativamente allo

svolgimento di attività commerciale da parte della società localizzata all’estero.

Per l’esempio successivo seguiranno due conteggi: il primo fa riferimento alla

normativa precedentemente vigente mentre il secondo richiama esattamente la

normativa contenuta nel nuovo comma 3 art. 89 (c. 4 art. 47 per le persone fisiche)

così come modificati dal D.Lgs. 147/2015 (Decreto Internazionalizzazione).

Come evidenziato nella tabella precedente, relativamente alla normativa previgente

al D.Lgs. 147/2015, è evidente come si fosse in presenza di un effetto distorsivo in

quanto sulla stessa fonte di reddito l’imposizione avveniva due volte, una prima

all’estero sul reddito ivi prodotto dalla società paradisiaca e una seconda sul

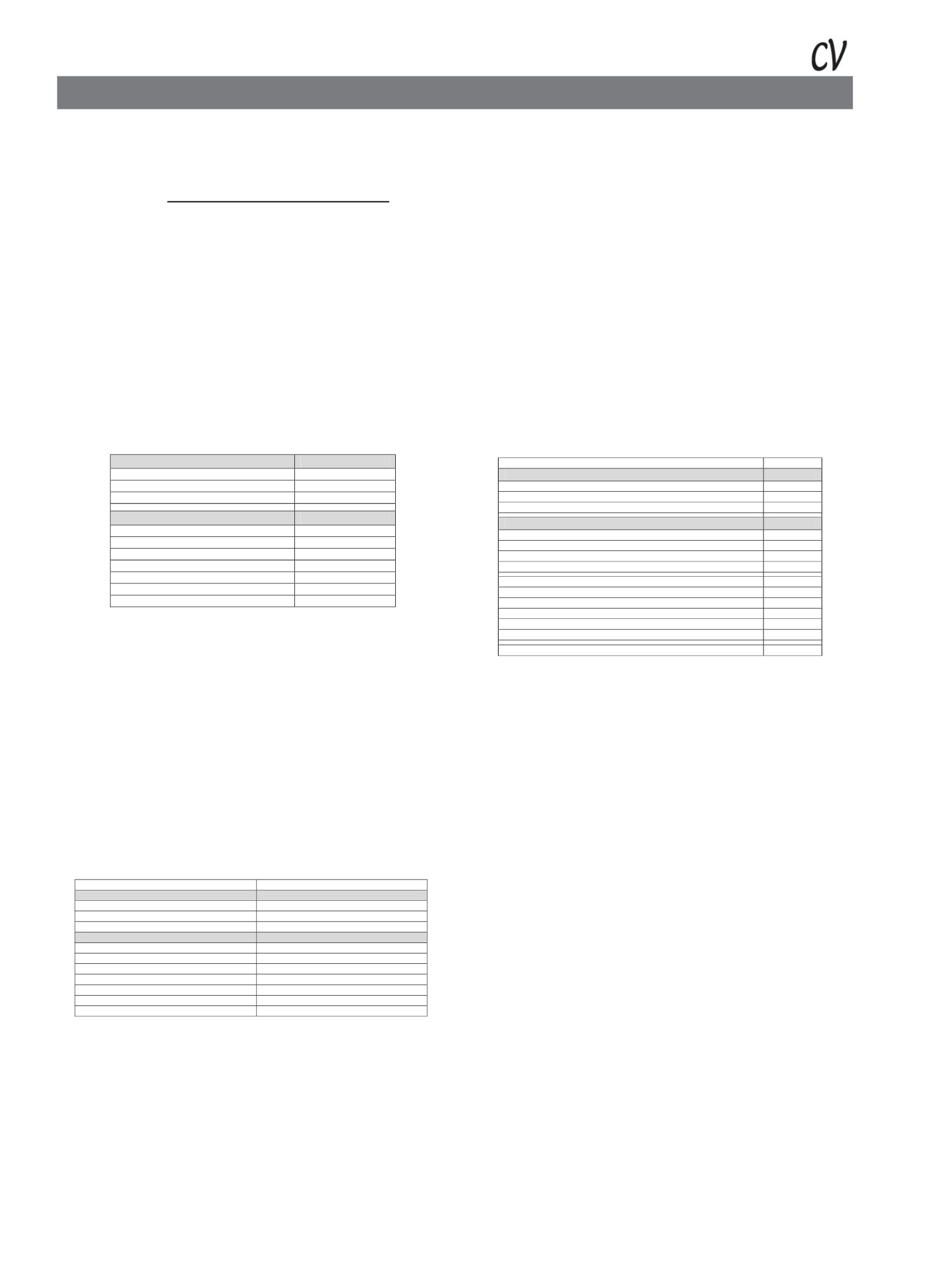

Paradiso

reddito

5.000,00

imposta 12%

600,00

dividendo in uscita

4.400,00

Italia

reddito tassato per trasparenza

5.000,00

IRES lorda 27.5%

1.375,00

credito imposta

600,00

IRES netta

775,00

dividendo in entrata

4.400,00

IRES

-

tassazione complessiva

1.375,00

NORMATIVA ANTE D.LGS 147/2015

Paradiso

Reddito

5.000,00

imposta 12%

600,00

dividendo in uscita

4.400,00

Italia

reddito tassato per trasparenza

-

IRES lorda

-

credito imposta

-

IRES netta

-

dividendo in entrata

4.400,00

IRES 27.5%

1.210,00

tassazione complessiva

1.810,00

dividendo in entrata in Italia senza la possibilità di scomputare l’imposta pagata

all’estero in quanto la stessa afferiva ad un’altra fonte di reddito (ossia il reddito di

impresa prodotto all’estero che però giunge in Italia come dividendo percepito da

altro soggetto). Così come era scritto il vecchio comma 4 art. 47

3

, si era in presenza

di un effetto distorsivo che comportava una tassazione estera sul reddito generato

dall’attività della società nello stato paradisiaco ed un’ulteriore imposizione fiscale

integrale sul dividendo in entrata senza facoltà di decurtare dall’imposta italiana

quella versata all’estero.

Assenza di tassazione per trasparenza: nuovo regime

Nell’esempio che segue viene invece illustrata la situazione attuale dove grazie alle

modifiche apportate con D.Lgs. 147/2015 si è voluto rendere nullo l’effetto finora

chiamato come distorsivo inserendo nell’art. 89 c.3 e nell’art. 47 c.4 il seguente

periodo:

è riconosciuto al soggetto controllante residente nel territorio dello Stato,

ovvero alle sue controllate residenti percipienti gli utili, un credito d’imposta ai

sensi dell’articolo 165 in ragione delle imposte assolte dalla società partecipata

sugli utili maturati durante il periodo di possesso della partecipazione, in

proporzione degli utili conseguiti e nei limiti dell’imposta italiana relativa a tali

utili. Ai soli fini dell’applicazione dell’imposta, l’ammontare del credito d’imposta

di cui al periodo precedente è computato in aumento del reddito complessivo.

Di seguito si propone un esempio per meglio comprendere tale novità:

In questo caso, la tassazione non avviene per trasparenza

4

ma l’imposizione fiscale

complessiva non cambia rispetto alla situazione di “trasparenza” di cui al primo

esempio, in quanto, così come disposto dal nuovo comma 4 dell’art. 47 (co.3 art.

89), il dividendo in entrata è aumentato dell’imposta pagata all’estero e quindi, è il

valore così ottenuto ad essere a sua volta assoggettato ad imposta italiana.

Così facendo, pertanto, viene meno l’effetto distorsivo che si aveva in precedenza.

Ciò che viene assoggettato ad imposizione fiscale italiana è il reddito estero

complessivo; il dividendo in entrata aumentato dell’imposta estera già pagata,

viene equiparato al reddito estero che subisce l’imposizione fiscale italiana dalla

quale è però possibile scomputare l’imposta estera versata

5

.

Purtroppo, e la questione verrà approfondita immediatamente di seguito, l’effetto

distorsivo non viene eliminato in caso di partecipazioni di collegamento.

Le partecipazioni di collegamento

Come evidenziato in precedenza, le novità introdotte con il Decreto

Internazionalizzazione hanno eliminato, relativamente alla tassazione di redditi

derivanti da partecipazioni di controllo, ciò che veniva definito “effetto distorsivo” in

quanto, in assenza di tassazione per trasparenza, sulla stessa fonte di reddito gravava

una doppia imposizione senza facoltà di scomputo dell’imposta estera già versata.

Ora invece, così come riscritti il comma 4 art. 47 per le persone fisiche ed il comma

3 art. 89 per le società, gli utili derivanti da partecipazioni dirette, in presenza di

esito favorevole ad interpello oppure, a prescindere dall’interpello, se il contribuente

ritiene comunque verificata una esimente, sono integralmente tassati ma non

attraverso una tassazione per trasparenza del reddito originario (che secondo la

normativa italiana prevedrebbe quindi ulteriori variazioni in aumento/diminuzione

dell’imponibile) bensì con il meccanismo innanzi descritto.

Su questo punto però la norma presenta una lacuna, forse per semplice svista del

legislatore, in quanto la facoltà concessa al contribuente di poter scomputare

l’imposta estera viene prevista solo per i soggetti controllanti residenti nel territorio

dello Stato. Nel caso di mero collegamento, pertanto, rimane quell’effetto distorsivo

evidenziato in precedenza. Sul punto sarebbe auspicabile un intervento di prassi

che, superando il dato letterale della norma, offra un’interpretazione logico-

sistematica che agevoli (

rectius:

non penalizzi) le partecipazioni di collegamento.

NORMATIVA POST D.LGS 147/2015

Paradiso

reddito

5.000,00

imposta 12%

600,00

dividendo in uscita

4.400,00

Italia

reddito tassato per trasparenza

-

IRES lorda

-

credito imposta

-

IRES netta

-

dividendo in entrata

4.400,00

credito imposta

600,00

dividendo maggiorato credito

5.000,00

IRES lorda 27.5%

1.375,00

credito imposta

600,00

IRES netta

775,00

tassazione complessiva

1.375,00

1

L’aliquota così determinata non è casuale, ma è pari ad una percentuale appena inferiore al nuovo limite che identifica uno stato a fiscalità privilegiata, così come introdotto

dalla L.208/2015 (nuovo comma 4 dell’art.167).

2

I redditi sono determinati in base alle disposizioni applicabili ai soggetti residenti titolari di reddito d’impresa, ad eccezione dell’articolo 86, comma 4. Dall’imposta così

determinata sono ammesse in detrazione, ai sensi dell’articolo 15 (ora 165), le imposte pagate all’estero a titolo definitivo.

3

Art.47 c.4: “Nonostante quanto previsto dai commi precedenti, concorrono integralmente alla formazione del reddito imponibile gli utili provenienti da società residenti in

Stati o territori diversi da quelli di cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’articolo 168-bis, salvo i casi in cui gli stessi non siano già stati

imputati al socio ai sensi del comma 1 dell’articolo 167 e dell’articolo 168 o se ivi residenti sia avvenuta dimostrazione, a seguito dell’esercizio dell’interpello secondo le

modalita’ del comma 5, lettera b), dello stesso articolo 167, del rispetto delle condizioni indicate nella lettera c) del comma 1 dell’articolo 87. Le disposizioni di cui al periodo

precedente si applicano anche alle remunerazioni di cui all’articolo 109, comma 9, lettera b), relative a contratti stipulati con associanti residenti nei predetti Paesi o territori.”

4

E’ il caso in cui il contribuente abbia ottenuto risposta favorevole all’interpello con esimente di tipo a) oppure ritenga di soddisfare le condizioni, pur non presentando interpello

come previsto dall’art. 167 comma 5.

5

E’ appena il caso di ricordare come la tassazione per trasparenza del reddito estero risenta delle probabili variazioni in aumento.