NUMERO 238 - LUGLIO / AGOSTO 2017

23

IL COMMERCIALISTA VENETO

Alessandro Solidoro

Anche l'Ente locale

ha la Ferrari

SEGUE DA PAGINA 22

La redazione di questi documenti è complessa ed obbliga l’amministrazio-

ne a valutare gli eventi da diversi punti di vista ed a tracciare queste diver-

sità con rettifiche ai conti ed ai risultati. Nel bilancio consolidato questa

attività è amplificata con l’omogeneizzare le informazioni contenute nei

diversi documenti contabili degli Enti e società appartenenti al gruppo di

consolidamento, non sempre redatti utilizzando gli stessi criteri, e con l’in-

dividuare le operazioni infragruppo da eliminare.

L’Ente Locale si trova a dover gestire un sistema informativo più comples-

so di quello esistente in molte aziende private nel quale l’aspetto meramente

contabile rileva il risultato di un processo organizzativo e decisionale inter-

no che dovrà coniugare le esigenze pubbliche con quelle privatistiche.

Riprendendo la metafora iniziale, … chi non conosce i comandi e le moda-

lità di guida della “Ferrari” probabilmente si schianterà o la utilizzerà come

se fosse una … “cinquecento”.

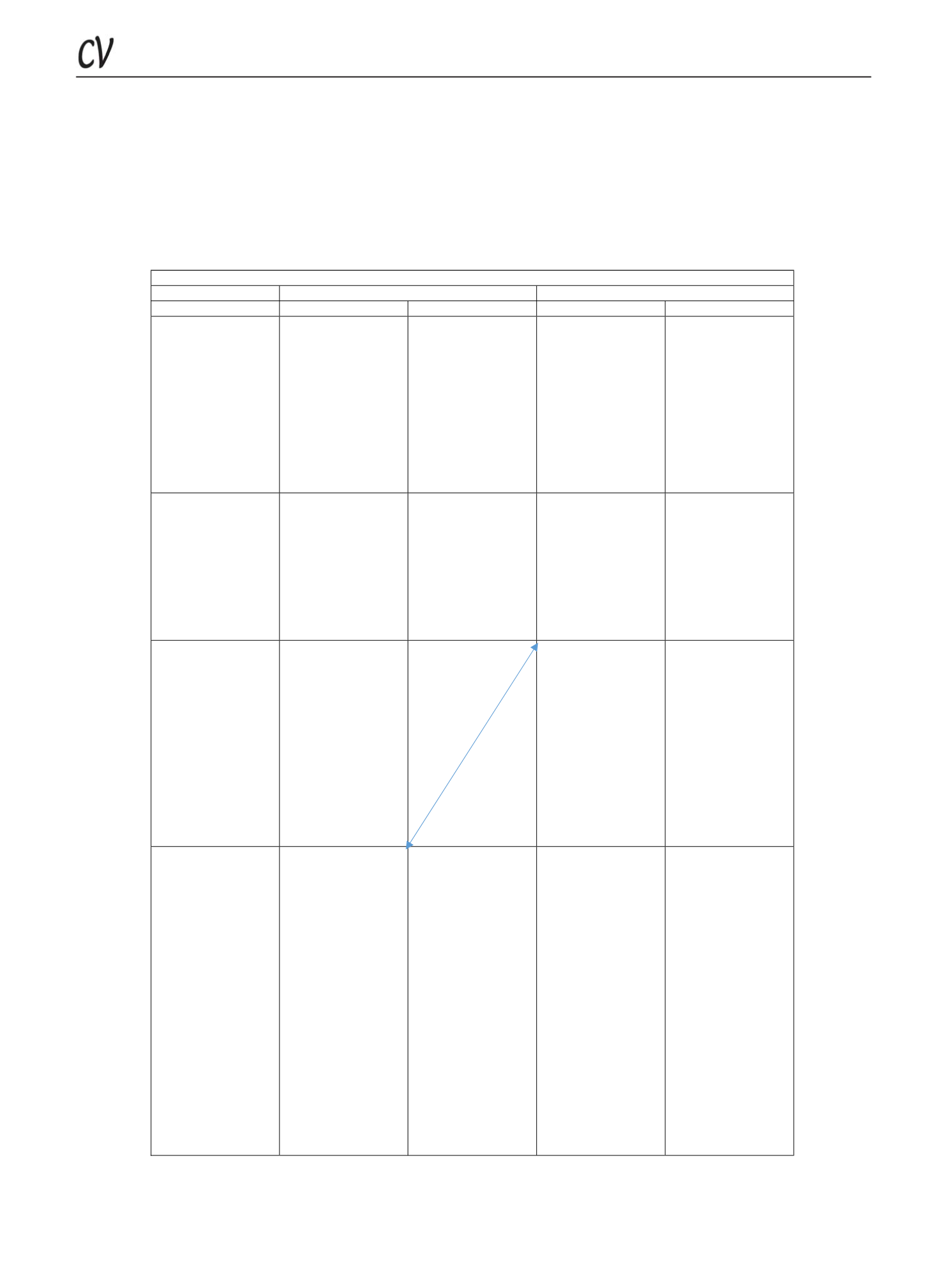

Tabella sinottica delle operazioni contabili – Anche L’Ente Locale ha la “Ferrari”

Evento contabile

Competenza finanziaria

Competenza economica

Debito/credito

Effetto contabile

Debito/credito

Effetto contabile

Lavoro

di

manutenzione

eseguito ma non

fatturato entro il

31/12.

Non sorge il debito

non essendosi

perfezionata

l’obbligazione in

mancanza di fattura.

Il debito sorge al

ricevimento della

fattura.

Il

mandato viene

emesso nel

nuovo

anno dopo aver

spostato l’impegno.

L’accertamento

dell’entrata collegato

al

mandato viene

girato nel

Fondo

pluriennale vincolato

(essendo un’entrata

che finanzia spese in

anni diversi).

Rileva il

debito,

sebbene

in

formazione, essendosi

conclusa l’attività.

Rileva il costo e la

formazione del debito

in itinere in un conto

transitorio (fatture da

ricevere).

Concessione di

un

contributo erogato a

stati di avanzamento

lavori con il saldo a

conclusione degli stessi

Sorge un diritto ad

incassare a fronte

dell’esecuzione delle

opere che vengono

impegnate.

Non sorge né un

credito, né un debito.

Il diritto ad incassare

viene accertato e

rilevato come entrata

(nel fondo pluriennale

vincolato se le

l’esecuzione è prevista

in anni diversi) mentre

la spesa è impegnata in

base

ai

cronoprogrammi.

Non viene rilevato

alcun credito,

né

debito in quanto non è

stata svolta alcuna

attività.

Del fatto può esser

data menzione o nella

nota integrativa o nei

conti d’ordine

Presentazione

all’incasso degli stati

avanzamento lavori.

Ricevimento fattura

fornitori.

Non sorgono né crediti

né debiti,

ma si

procede all’attività

amministrativa

di

riscossione

e

liquidazione.

Il credito sorge con il

riconoscimento da

parte

dell’Ente

erogatore

delle

somme richieste a

contributo ed il debito

al ricevimento della

fattura.

Si

emettono le

reversali di incasso ed i

mandati di pagamento.

I lavori in corso sono

rilevati

nel

conto

patrimonio.

I lavori effettuati ed

impegnati per i quali

non è arrivata la

fattura fornitori sono

spostati

nell’anno

successivo.

Nasce un credito alla

richiesta

di

liquidazione degli stati

avanzamento lavori da

parte

dell’ente

erogatore.

Rileva un debito verso

fornitori (conclusosi o

in formazione) con

tato avanzamento

lavori.

Viene rilevato il credito

per

contributi

definitivo o in corso di

formazione se non

ancora erogato.

Rileva il

costo

capitalizzato o la

realizzazione

dell’opera se finita; il

debito verso fornitori

in modo transitorio o

definitivo.

Incasso degli

stati

avanzamento lavori.

Pagamento fornitori

Sorge un debito di

restituzione per le

somme ricevute in

acconto fintantoché

non viene dimostrata

la conclusione lavori.

Si introitano le somme

dando esecuzione alle

reversali.

Si

rileva il

debito

temporaneo

con

l’accensione di

un

conto di debito per

acconti verso l’ente

erogatore

o

registrandolo in un

conto di fondo.

Si pagano i fornitori

dando esecuzione ai

mandati.

Si introitano le somme

di denaro, si pagano i

fornitori.

Sorge un debito

temporaneo per i

contributi in acconto

ricevuti

che verrà

girato a contributi

definitivi

alla

conclusione dei lavori.

Viene incassato il

credito da contributi e

pagati i debiti.

Vengono stornati

i

conti transitori “fatture

o contributi

da

ricevere”

eventualmente aperti.

Gli

acconti

sono

registrati in un conto di

debito per acconti che

verrà girato in un

conto

contributi

definitivi

alla

realizzazione

dell’opera.

Dell’impegno

di

restituzione può esser

data menzione o nella

nota integrativa o nei

conti d’ordine.

Nb: La freccia indica la rile

vazione di operazioni con segno inverso, un credito alla liquidazione del contributo collegato

agli stati di avanzamento lavori ed un debito di restituzione all’atto dell’incasso del contributo in acconto. Il debito

verrà stornato successivamente alla fine lavori quando l’Ente Locale ha il titolo per trattenersi in modo definitivo le

somme ricevute in acconto essendo state eseguite le opere per le quali era stato ricevuto il contributo.