Basic HTML Version

NUMERO 202 - LUGLIO / AGOSTO 2011

21

Il D. Lgs. 231/2001:

un quesito risolto?

NORME E TRIBUTI

IL COMMERCIALISTA VENETO

ANTONIO MASULLO

PraticanteOrdine di Treviso

I

l D. Lgs. 8 giugno 2001, n. 231,

ha intro-

dotto nell’ordinamento italiano un nuovo

regime di responsabilità a carico delle so-

cietà e degli enti derivante dalla commissio-

ne, o tentata commissione, di determinate

fattispecie di reato, nell’interesse o a vantaggio

degli enti stessi; non è perciò necessario aver con-

seguito un vantaggio concreto, ma è sufficiente

che vi fosse l’interesse a commettere il reato.

I dieci anni che ci dividono dall’emanazione del

decreto legislativo sulla responsabilità ammini-

strativa delle persone giuridiche non hanno cer-

to contribuito a far stabilizzare nelle mente degli

operatori una così complessa riforma del tradi-

zionale brocardo

“societas delinquere non

potest”,

secondo cui la persona giuridica non è

nella possibilità di commettere un reato.

Alla luce di quanto appena asserito, appare, però,

opportuno fermarsi a riflettere e capire meglio.

Non è vero che la società non è capace di com-

mettere un reato: basti pensare all’associazione

a delinquere dove è una volontà collegiale a muo-

vere i soggetti e a spingerli a compiere determi-

nate attività illegali. Più correttamente il diritto ro-

mano avrebbe dovuto dire

“societas puniri non

potest”,

vale a dire che la persona giuridica non

può essere punita, dato che è inimmaginabile re-

stringere in una camera di sicurezza una società di

revisione o una qualsivoglia società

1

: ciò è possi-

bile farlo, invece, con un amministratore, un liqui-

datore, in poche parole con una persona fisica.

Ecco allora la

ratio

del D. Lgs. 8 giugno 2001, n.

231, ossia l’irrogazione di sanzioni punitive di

natura afflittiva, anziché la previsione di pene a

carico della società, perché le pene previste dal

codice penale sono:

– la reclusione e/o la multa per i delitti;

– l’arrestoe/ol’ammendaper lecontravvenzioni.

L’art. 10 del Decreto in esame, disciplina proprio

il tema delle sanzioni pecuniarie, le quali si appli-

cano secondo un modello di calcolo «per quote»

in un numero non inferiore a 100 e non superiore

a 1000 e con un importo che oscilla da un minimo

di Euro 248 ad unmassimo di Euro 1.549, il ché ci

porta a delle cifre pari a quasi Euro 25.000 come

minimo ed oltre Euro 1.500.000 come massimo.

Si tratta di sanzioni particolarmente pesanti ed è

per questo che vale la pena di riflettere su tutta

una serie di considerazioni: una tra tutte, se non

sia il caso di riconoscere che siamo in presenza di

una responsabilità penale di tipo particolare, visto

il carattere fortemente punitivo delle sanzioni che

coinvolgono la responsabilità delle società. Tant’è

vero che la responsabilità dell’ente è diretta e può

coinvolgere la sua stessa sopravvivenza. Non c’en-

tra più la persona fisica e non è oltretutto attinente

il riferimento all’art. 197 c.p. dove si argomenta una

disciplina totalmente differente, trattandosi di re-

sponsabilità sussidiaria e non diretta.

La responsabilità “amministrativa” prevista dal

Decreto consente, quindi, di colpire il patrimonio

degli enti - direttamente con sanzioni pecuniarie

o indirettamente tramite ad esempio, l’interdizio-

ne dall’attività, il commissariamento o il divieto a

contrarre con la P.A. - che hanno tratto un van-

taggio dalla commissione di determinati reati da

parte delle persone fisiche che rappresentano

l’Ente o che operano per l’Ente.

Quest’ultimo, tuttavia, non risponde se dimostra

di avere “

adottato ed efficacemente attuato

” un

modello di organizzazione, gestione e controllo

idoneo a prevenire la commissione di reati della

stessa fattispecie di quello verificatosi.

Il reato, pertanto, deve essere stato commesso

aggirando fraudolentemente il modello stesso.

Risulta perciò evidente che il punto di partenza

su cui costruire l’intero disegno di analisi, è capi-

re i dettami e le scelte di politica gestionale pro-

venienti dalla

Corporate governance

.

Ogni impresa, infatti, funziona grazie ad un «in-

sieme di regole, procedure e prassi», più o meno

formalizzato, che ne orienta l’esercizio verso gli

obiettivi stabiliti dalla proprietà e questo «insie-

me di regole, procedure e prassi» è proprio il

modello di organizzazione, gestione e controllo.

Il D. Lgs. n. 231/2001 chiede, affinché si possa

eventualmente godere della cosiddetta esimen-

te, che tale modello sia inoltre adeguatamente

formalizzato - per permetterne la conoscibilità in-

terna ed esterna all’azienda - e che risponda ad

alcuni requisiti specifici come ad esempio la co-

stituzione dell’organismo di vigilanza.

2

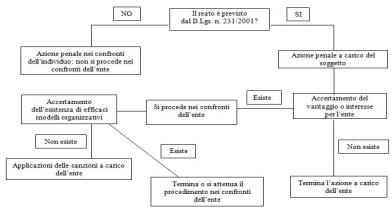

Data la complessità dell’impianto normativo del

D.Lgs. n. 231 del 2001 si fornisce un utile

vademecum

dal punto di vista procedurale, come

illustrato nella

Fig. 1

.

È

dunque corretto parlare

di «realizza-

zione del modello organizzativo

ex

D.Lgs n. 231/2001», o alla luce di quan-

to fino ad ora sostenuto, sarebbe più

opportuno parlare di «un progetto di

adeguamento del modello di organizzazione, ge-

stione e controllo dell’azienda ai requisiti stabili-

ti dal decreto»?

Occorre, innanzitutto, ricordare la mancata defi-

nizione di un modello legale

standard

nonché la

cautela del Decreto nel definire e prescrivere le

sole funzioni cui devono rispondere i modelli,

senza poi fornire alcuna indicazione in merito alle

modalità di elaborazione di essi ed al loro conte-

nuto.

Il sistema adottato negli Stati Uniti per i reati com-

messi dalle persone operanti all’interno dell’or-

ganizzazione, è costituito, sulla base di quanto si

è potuto appurare nel primo capitolo, dalle

Federal Sentencing Guidelines

(FSG), raffigu-

ranti le norme mediante le quali il giudice può

determinare la responsabilità e la correlata pena

della società, e dai

Compliance Programs

, raffi-

guranti la parte applicativa e organizzativa delle

suddette FSG.

Si è voluto fare riferimento all’esperienza statu-

nitense perché ha avuto un’influenza notevole

per la stesura del Decreto in commento, e in par-

ticolare, sulla definizione dei modelli organizzati-

vi e di controllo, come è espressamente indicato

SEGUE A PAGINA 22

Figura 1

Schema riepilogativo del D. Lgs. n. 231 del 2001

1

Per approfondimenti si veda Di Amato A.,

Diritto penale dell’impresa

, Milano, 2006, pag. 7 ss.

2

Cfr. Battisti G., D. Lgs. 231/01:

Riflessioni sui Modelli organizzativi

, in www.complianceaziendale.com.