NUMERO 232 - LUGLIO / AGOSTO 2016

7

IL COMMERCIALISTA VENETO

Alessandro Solidoro

FRANCESCO BALLARIN

Ordine di Treviso

Riforma della Revisione: principali

novità introdotte dal D. Lgs. 135

NORME E TRIBUTI

SEGUE A PAGINA 8

Premessa

Con il Decreto Legislativo 135 del 17 luglio 2016,

l’Italia ha formalmente recepito le modifiche ri-

chieste dagli aggiornamenti apportati dalla diret-

tiva 2014/56/UE (e dal Regolamento 537/2014 re-

lativo ai requisiti specifici relativi alla revisione

legale degli Enti di Interesse Pubblico) alle

direttive 2008/30/CE e 2013/34/UE relative alla

revisione contabile.

Nei ventisette paesi dell’Unione Europea le nuo-

ve regole per la revisione contabile sono divenu-

te applicabili il 17 giugno scorso, tuttavia, allo

stato attuale, la riforma è stata recepita integral-

mente solo da Spagna, Portogallo e Slovacchia;

il termine ultimo per l’adeguamento di tutti i pae-

si è il 2017, a partire dal quale subentreranno le

funzioni di coordinamento e monitoraggio degli

organismi sovranazionali.

La finalità dichiarate della Riforma, come riporta

il sito della Commissione Europea sono di “con-

tribuire al corretto funzionamento dei mercati ele-

vando l’integrità e l’efficacia dei bilanci, la cui

importanza è riflessa nell’obbligo legale della re-

visione per alcune tipologie di società”.

La Riforma Europea si prefigge di migliorare al-

cune carenze su alcuni aspetti con particolare

riguardo a:

-

carenze informative nelle relazioni di revi-

sione;

-

dubbi sulla credibilità ed affidabilità dei

bilanci di banche e istituzioni finanziarie sotto-

posti a revisione, emersi nel periodo di crisi;

-

un’eccessiva familiarità tra il

management

dei soggetti sottoposti a revisione e la società di

revisione stessa, i rischi connessi di conflitto di

interesse, le minacce alla indipendenza dei revi-

sori che possono mettere in discussione l’abilità

del revisore ad esercitare il proprio “scetticismo

professionale”

2

;

-

la scarsa possibilità di scegliere tra le so-

cietà di revisione ed il rischio sistemico legato

alla dominanza di pochi grandi

player

(le c.d.

Big

Four

) sul mercato della revisione.

LaRiforma

3

vuole inoltremigliorare la qualità della

revisione e riportare fiducia degli investitori sul-

l’informativa finanziaria, considerata un “ingre-

diente fondamentale per la crescita economica e

l’investimento”.

In sintesi, le principali novità della riforma riguar-

dano:

-

una miglior informativa agli investitori,

attraverso una relazione di revisione più chiara e

trasparente ed una relazione aggiuntiva rivolta al

comitato per la revisione per gli Enti di Interesse

Pubblico (EIP);

-

un sistema di controllo dell’indipendenza

più restrittivo, a partire dall’accettazione dell’in-

carico;

-

un sistema di requisiti, competenze e san-

zioni imposto a chi svolge la professione di revi-

sore legale.

Il Decreto Legislativo n.135 del 17 luglio 2016

Il Decreto Legislativo n.135 del 17 luglio 2016,

pubblicato in Gazzetta Ufficiale il 21 luglio scor-

so, modifica direttamente il testo del D.Lgs. n. 39

del 27 gennaio 2010 di prima attuazione della di-

rettiva 2006/43/CE, relativa alle revisioni legali

dei conti annuali e dei conti consolidati, che mo-

difica le direttive 78/660/CEE e 83/349/CEE e che

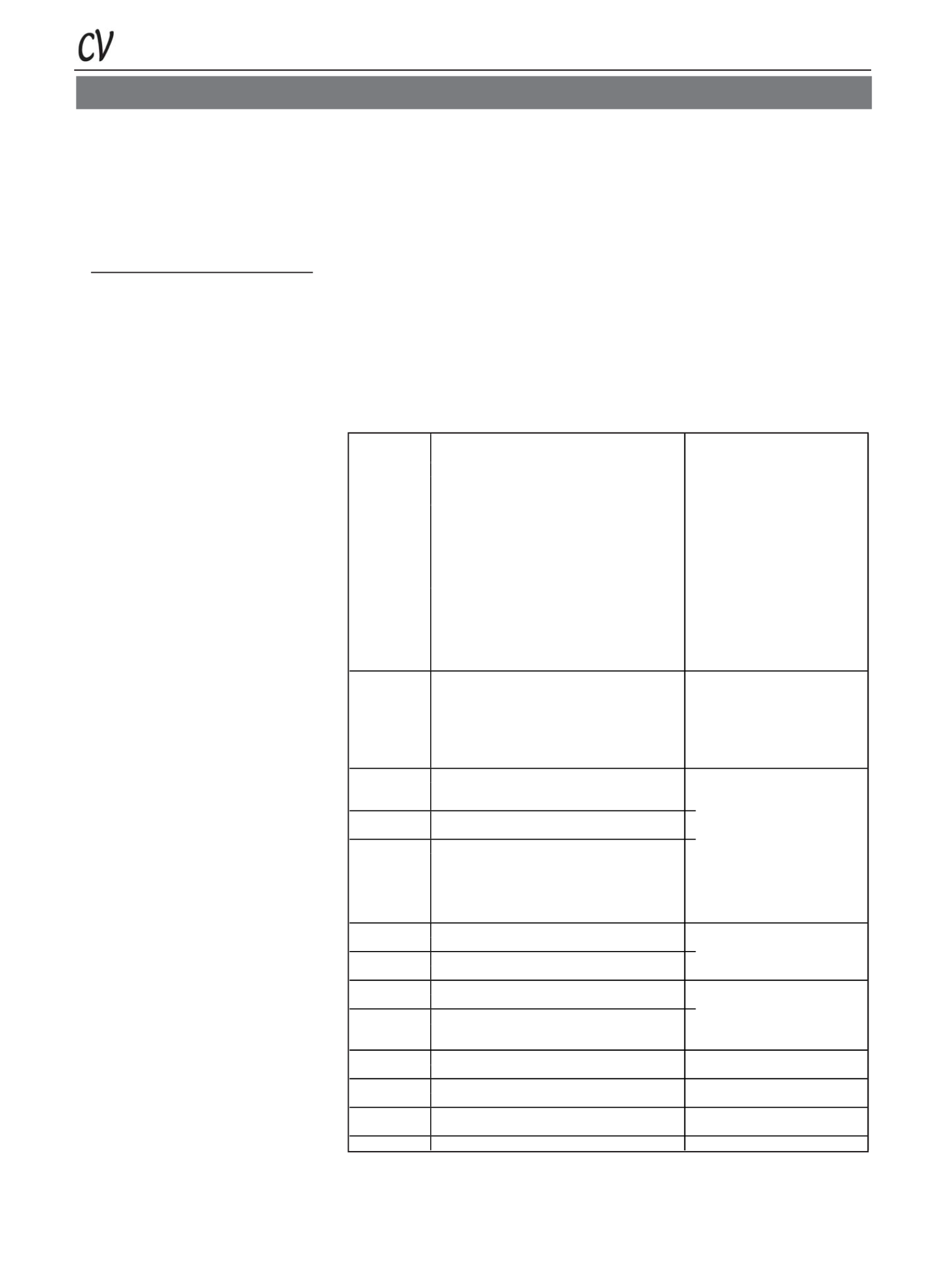

Articolo

Contenuto

Decorrenza disposizione

5

Formazione continua

1 gennaio2017

2,3,6,7,8

Abilitazione-Tirocinio- iscrizione nel registro- contenuto del

registro-

21 gennaio 2017

13

conferimento, revoca e dimissioni dall’incarico, risoluzione del

contratto

dal 21 gennaio 2017, modifica del D.M.

n. 261 del 2012,

con riferimento agli esercizi sociali delle

società sottoposte a revisione in corso alla

data di entrata in vigore del decreto

(2016)

9

Deontologia e scetticismoprofessionale

Saranno

elaborati

da

Ministero

dell’Economia e delle Finanze (MEF),

associazioni e ordini professionali i

principi di deotologia, per i quali deve

essere

sottoscritta

una

apposita

convenzione

9bis

Riservatezza e segretoprofessionale

Devono essere elaborati dal MEF, dalle

associazioni e ordini professionali i

principi per i quali deve essere sottoscritta

una convenzione.

10,c1-3;c 5-7;c13 Indipendenza e obiettività-

A partire dal prossimo esercizio sociale

del revisore legale o della società di

revisione

10,c.12

Indipendenza e obiettività- principi di indipendenza

10 bis

Preparazione della revisione legale e valutazione dei rischi per

l’indipendenza

10 ter

Organizzazione interna

10 quater

Organizzazione del lavoro

10 quinquies

Revisione legale del bilancio consolidato

A partire dal prossimo esercizio sociale

del revisore legale o della società di

revisione

11

Principi di revisione

Continuano ad utilizzarsi i principi

adottati con la determina del 23 dicembre

2014 sino ad approvazione dei principi

internazionali da parte della Commissione

Europea

12

Abrogato

14, c 1-5 +7

Relazione di revisione e giudiziosul bilancio

16

Enti di interesse pubblico

17

Indipendenza

A partire dal prossimo esercizio sociale

del revisore legale o della società di

revisione

18

Relazione di trasparenza

19

Comitatoper il controllo interno e la revisione contabile

19 bis

Enti sottoposti a regime intermedio

19 ter

Disciplina applicabile agli Enti sottoposti a regime intermedio

A partire dal prossimo esercizio sociale

del revisore legale o della società di

revisione

20

Controllodi qualità

21

Competenze e poteri del mef

21 bis

Svolgimento dei controlli della qualità da parte delMEF

22

Competenze e poteri della CONSOB

23

Collaborazione tra autorità e segreto d’ufficio

24

Provvedimenti del MEF

24 bis

Sospensione cautelare

1

Componente della Commissione di Studio di Contabilità Finanza e Controllo dell’Ordine di Treviso.

2

In base al nuovo art. 9 del D.Lgs. 39/2010, per “scetticismo professionale” si intende un attegiamento caratterizzato da un approccio dubitativo, dal costante monitoraggio delle

condizioni che potrebbero indicare una potenziale inesattezza dovuta ad un errore o ad una frode, nonché da una valutazione critica della documentazione inerente la revisione.

3

Per approfondire il tema della riforma della revisione legale in Europa, si rimanda all’articolo de Il Commercialista Veneto n.211 (Sett/Ott 2014) “La Riforma Europea della

Revisione Legale” di Stefano Bianchi e Francesco Ballarin.